法人税制と工業会証明書(一般社団法人情報サービス産業協会)

2022年度「Trusted Web の実現に向けたユースケース実証事業」において実証を行ったユースケースのうち、一般社団法人情報サービス産業協会の行った「法人税制と工業会証明書」の内容をご紹介します。

ページ下部の各資料リンクから、より詳細な実証内容についてご覧いただけます。

背景

(1) ユースケースのアウトライン

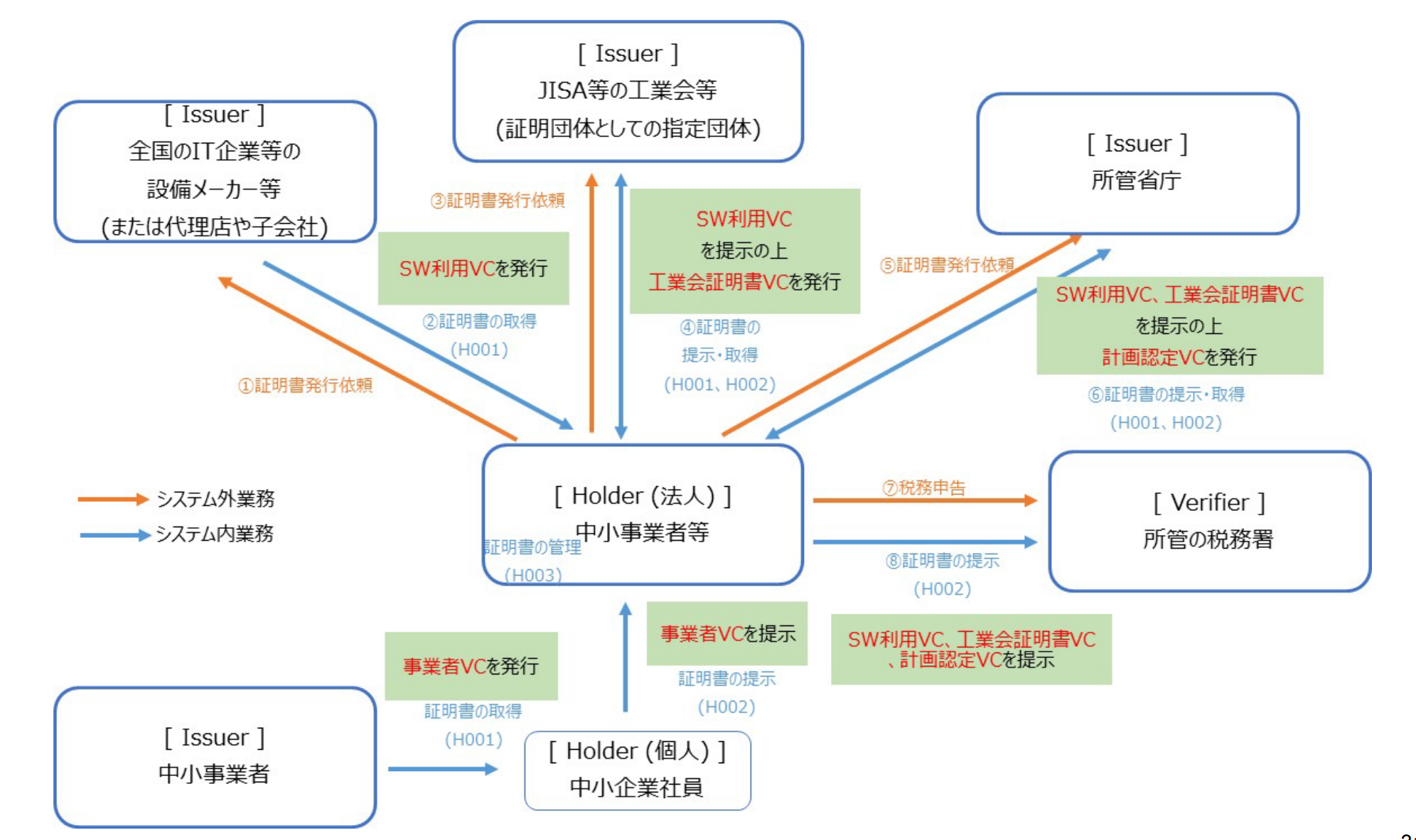

本ユースケースは、法人税制と工業会証明書である。法人税制には法人税法で規定される課税内容のほか、経済活性化等を目的として課税の軽減措置等が講じられる租税特別措置法上の政策税制がある。本ユースケースでは、この政策税制のうち、中小企業等経営強化法に関連づけがなされている中小企業経営強化税制[A類型](以下、本税制という。)の工業会証明書交付事業(以下、本事業という。)を対象とする。

本税制は、中小企業者が適用対象設備を取得し、これを事業の用に供することを目的として、当該設備を販売する製造事業者等の申請により工業会から取得した工業会証明書(以下、証明書という。)を添えて経営力向上計画を申請し、主務大臣の認定を受けると、本税制による特別償却・税額控除を適用できる(租税特別措置法第42条の12の4、68条の15の5)。

証明書は約150の工業会が耐用年数表(財務省令別表)に基づいて対象設備別に交付を担当しているが、その内の1団体として一般社団法人情報サービス産業協会(以下、仕様書に基づき「代表団体」という。)は、対象設備のうち、全国のIT企業が申請者となるソフトウェアの証明書を交付してい る。

なお、本ユースケースは、実態的な意味合いで政策税制に係る行政事務の工業会等の民間団体へのアウトソーシングであるが、行政手続の範囲外となっていることも特徴の一つである。

(2) ユースケース企画の背景と問題意識

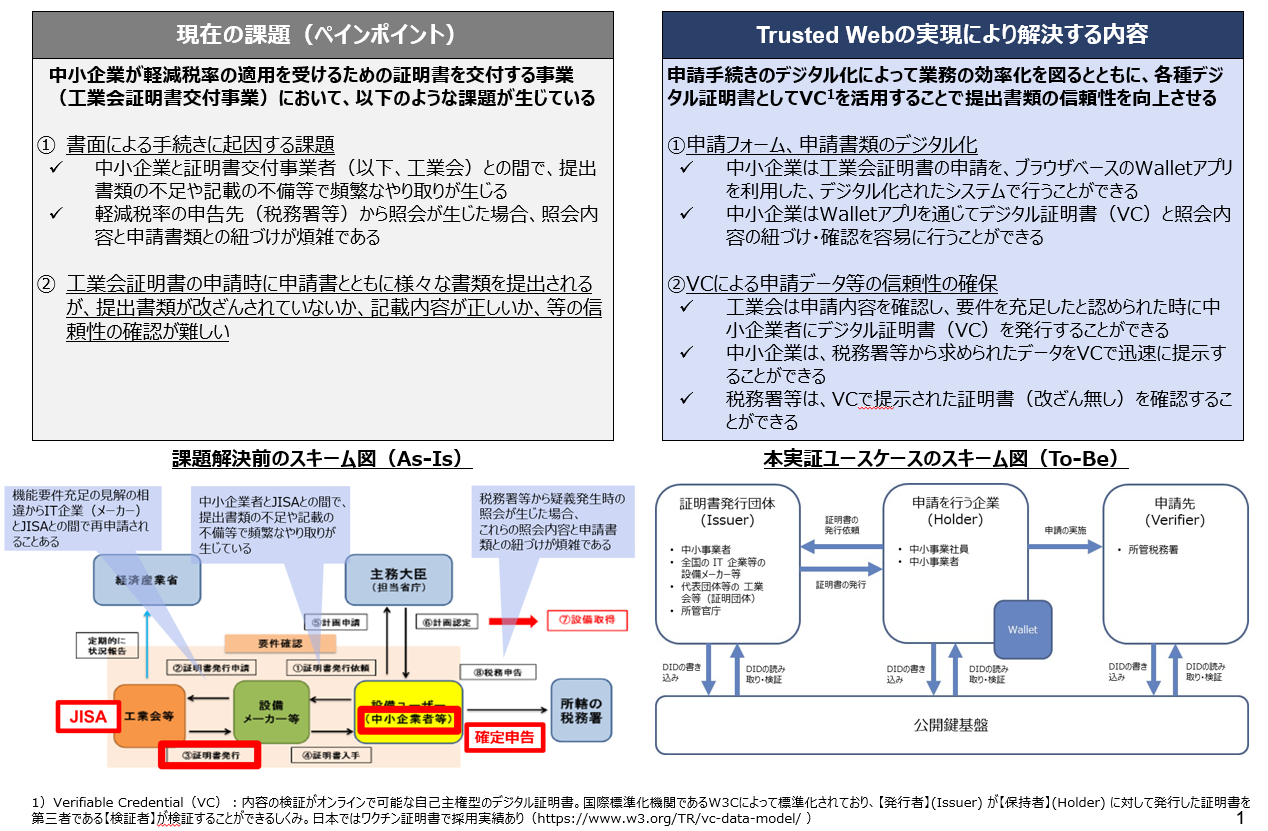

本事業は、2014年1月に前身の中小企業投資促進税制の上乗せ措置として開始されてから、9年目に入っている。あらゆるものがデジタル化する流れにあり、政府においても押印レス・ペーパーレスをはじめ、デジタル化が推進されるなかで、代表団体が情報サービス産業の事業者団体としてソフトウェアの証明書交付を一手に担当する立場からは、本事業もデジタル化が必要との認識をもっていた。しかし、押印レス・ペーパーレスのいわゆるdigitizationは実施できても、全体最適を意図したdigitalization、Digital TransformationはTrusted Web協議会のWebサイトに掲載されている情報に出会うまで、あるべき方向性、方法論を必ずしも見出せていなかった。そうしたなか、Trusted Web協議会で「法人と補助金」のユースケースが取り上げられていることを知り、政策税制もユースケースとなり得ると考えた。

その一方、代表団体は、証明書交付事務を通じて、次の問題意識をもっている。

- 紙による申請では、提出書類の不足や記載の不備等で申請者と代表団体事務局との間のやり取りが頻繁に生じている。

- 経済産業省令1で定められているソフトウェアの機能要件が確認できない場合は、証明書を交付できない旨を通知している。申請者が当該通知を不服とする場合は、再申請される。申請者と代表団体事務局との間で申請対象のソフトウェアの機能要件の充足に関して見解の相違が埋まらない場合、何度も申請を繰り返すケースもあるが、申請者は申請手続のプロセスをその都度踏まざるを得ない。

- 証明書の不交付通知を受領した申請者からの問い合わせのほか、国税庁や中小企業庁からの疑義発生時の照会対応も稀に生じるが、これらの内容と管理データと申請書類との紐づけが煩雑。

- 膨大な申請を処理しているため、文書管理が煩雑であり、申請書類の保管コストも負担。

(3) ユースケース実証事業応募の動機

① デジタル化に係る予算制約

事業者団体の財政は非常に厳しいのが実態。証明書交付手数料収入は現行の事務処理に係るランニングコストをまかなうに留まる。本実証事業を通じてデジタル化による課題解決についてフィージビリティスタディを推進した。

② デジタル化に係る標準化

上述のとおり、証明書交付には代表団体のほか、全体で150の工業会が指定されている。本税制の推進の視点に立つと、他の工業会と連携してデジタル化を推進すべきであり、代表団体単独でデジタル化構想を掲げて、他の工業会に横展開するよりも、本実証事業におけるフィージビリティスタディをもとに、Trusted Webが目指すとされる事業者間連携の仕組みを実現すべく実証事業完了後にユースケースを拡大発展させ展開することが適切と考える。さらに、本税制の他の類型の確認書・事前確認書、さらに中小企業経営力向上計画の申請・認定書に係る交付スキームにも本ユースケースの成果を参考にできるのではないかと考える。

③ ユースケース2「法人と補助金」の類似性

Trusted Web ホワイトペーパーVer2.0付録ユースケース2「法人と補助金」で指摘されているペインポイントは本ユースケースにもあてはまる。すなわち、本税制の申請者は上述のとおり適用対象設備別に担当工業会からそれぞれ証明書を取得する必要がある。典型例は、ソフトウェアとサーバを取得するケースである。申請者は、ソフトウェアを担当する代表団体と、サーバを担当する協力団体(一般社団法人電子情報技術産業協会(以下、JEITAという。)に別々に手続する必要がある一方、各工業会では提出された書類の正しさを確認する手数が多い痛みがある。 ホワイトペーパーで指摘されている「効果を期待できるポイント」も同様であるが、「ユースケースにおける1中小企業等経営強化法施行規則第16条第2項第1号ロ3特異な点」では、申請手続において、GビスID2 、jGrants3等の既存の行政オンライン手続に関わる事業者のためのサービスは、証明書交付者である工業会が民間団体である事から工業会証明書は行政文書の適用対象外扱いの為、サービス利用できないのが実態である。

④ 公的証明書のDX化への貢献

本税制に限らず、政策税制では証明書のスキームを用いるケースがほかにも見受けられるほか(かつてのグリーン税制等)、法人税制だけでなく、個人所得税でも住宅ローン減税で登記事項証明書や融資額残高証明書が必要となっている。本実証事業の先には行政事務に係る証明書のデジタル化により、国税庁が推進するeTaxにおける政策税制のデジタル化にも貢献できるのではないかと考える。

1. 中小企業等経営強化法施行規則第16条第2項第1号ロ

2 GビズIDとは、デジタル庁が運営する法人・個人事業主向けの共通認証システムであり、GビズIDを利用する事で対応する様々な行政サービスに一つのID・パスワードでログイン可能となる。

3 jGrantsとは、デジタル庁が運営する国や自治体の補助金の電子申請システム。

目的

法人向け政策税制では、多くの場合、確定申告内容の信頼性を補完することを目的として、第三者による証明が必要。その証明内容の信頼性を確保したシステムを設計することで、証明に係る事務負荷を軽減すると共に、関係者間のデータ連携を図ることにより、政策税制に係る運用の効率化及び活用促進に寄与することを目指す。

課題とTrusted Webによって解決する内容

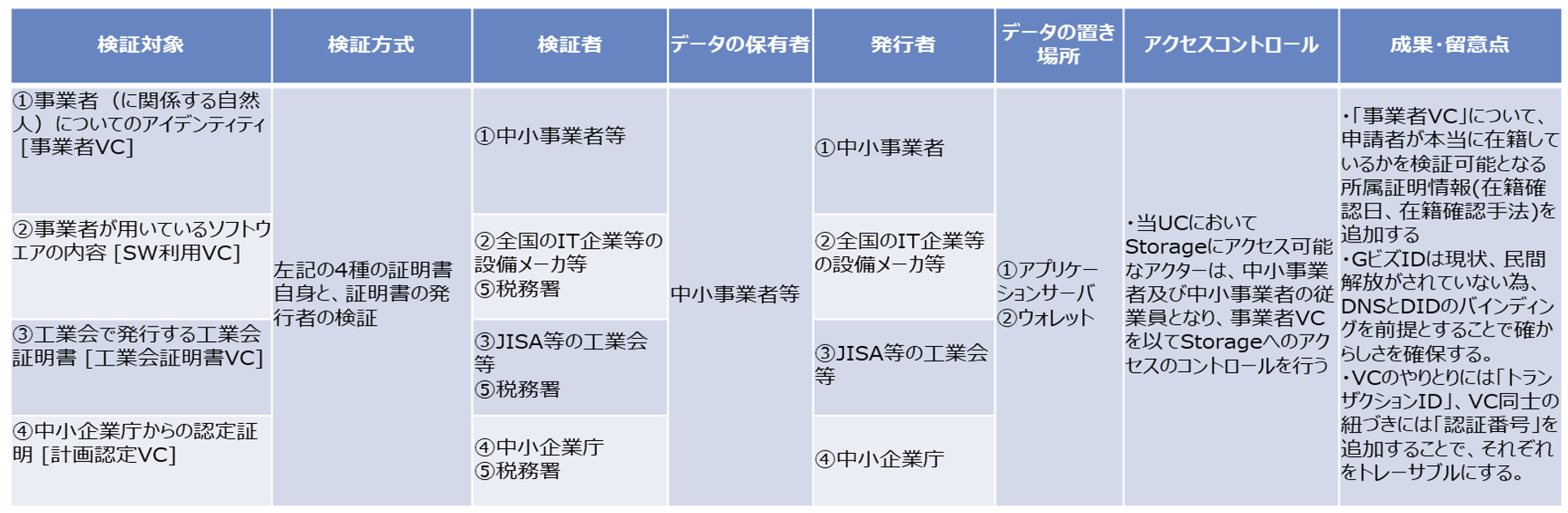

検証を行うデータ

主な成果

- 本実証を通じて、工業会の工業会証明書に関する申請業務について、デジタル化による利便性の向上、VCを利用することによる申請データの信頼性の確保が実現可能であることが検証できた。

ユースケースに関連する資料

- 成果概要(PPTX 2枚でまとめたもの)(資料リンク)

- 最終成果報告書概要版(PPTXをPDF化)(資料リンク)

- 最終成果報告書(Word文書をPDF化)(資料リンク)

- デモ動画(Youtubeリンク)

- ソースコード、要件定義書、基本設計書、Read me等(Githubリンク)

お問い合わせ

Trusted Webの各ステークホルダーとコミュニケーションする場合は

お問い合わせフォームにご連絡ください。